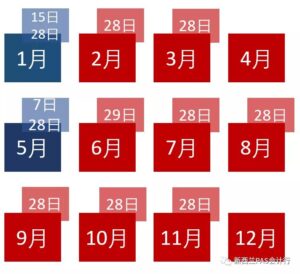

以下是2020年每个月GST的截止日期:

注意:

因为圣诞节,所以12月没有GST截止日期,12月原本的截止日期推迟到了1月15日。

因为复活节,所以4月没有GST截止日期,4月原本的截止日期推迟到了5月7日。

以上图片仅供参考,具体日期以税务局网站为准。

举个例子来说明一下GST的申报时间。

假设你GST的申报频率是2个月,你的纳税期是8月1号到9月30号,那么你就应该保证在10月28号之前向税务局递交这两个月的GST申报单,并且完成GST的支付

可以选择每月申报一次,每两个月申报一次,或者每六个月申报一次

如果你的年销售额在50万-2400万纽币之间:

可以选择每月申报一次或者每两个月申报一次

如果你的年销售额大于2400万纽币:

只能选择每月申报一次GST

- 优点:每个月都可以拿到一定额度的退税,比如说像一些出口商

- 缺点:计算频率高,每个月都要计算GST

两个月

- 优点:一年需要申报六次GST,每次缴纳金额相对来说没有那么高;还可以定期了解企业经营情况

- 缺点:每两个月都要计算一次

六个月

- 优点:一年只需要申报两次GST,比较省事,在找会计事务所申报的时候费用也会低一些

- 缺点:每次申报缴纳的金额较多,不利于现金流,每次计算GST的任务量大

自愿更改:你也许因为一些原因想选择变更GST的申报频率,如果你符合以上所提到的销售额要求,那么你是可以自行更改GST申报频率的。

比如说,如果你的销售额小于50万纽币,目前采用的是六个月一次的申报频率,那么你是可以更改为两个月或是一个月一次的申报频率。但如果你的销售额大于2400万纽币,那么你不可以自行选择更改到2个月或者六个月申报一次GST,因为你不符合要求。

强制更改:当你的任意12个月区间的销售总额产生了变化,使你不再能使用当前的申报频率了,那么税务局就会强制更改你的申报频率。

比如说,你原本采用的是每两个月申报一次GST,但本年的6月份你发现你的销售额突飞猛涨,你将去年6月至今年6月的销售额相加超过了2400万,那税务局就会将之后的申报频率调整为每月申报一次GST了,直到你在任意12个月区间的销售总额不再高于2400万,你才可以自行选择回两个月申报一次GST。